El 5 de octubre, la OPEP+ anunció que recortaría sus cuotas de petróleo en 2,0 millones de barriles diarios (mbpd) a partir de noviembre. El recorte será el mayor desde 2020 y representará alrededor del 2% de la producción mundial de petróleo.

El recorte de la OPEP+ indica al resto del mercado que el cártel tiene la intención de poner un suelo a los precios del crudo, poniendo fin al mercado bajista que se había apoderado del crudo desde junio. El recorte también se produce en un momento en que la Reserva Estratégica de Petróleo de EE.UU. dejará de liberar crudo en octubre y en que la UE prohibirá las importaciones marítimas de crudo ruso a partir del 5 de diciembre.

Esta medida mantendrá los precios del petróleo al alza durante más tiempo. Dicho esto, es poco probable que el recorte de cuotas provoque un repunte prolongado de los precios desde su nivel actual, ligeramente por debajo de los 100 dólares por barril. Para empezar, los miembros de la OPEP+ no han cumplido sus cuotas en los últimos meses. Por ello, el impacto real en la producción será probablemente de unos 0,9 mbpd, afectando principalmente a la producción de Kuwait, Arabia Saudí y los EAU. Además, la economía mundial sigue ralentizándose, lo que lastra la demanda de crudo, y los responsables del FMI y el Banco Mundial han advertido recientemente del riesgo creciente de recesión mundial.

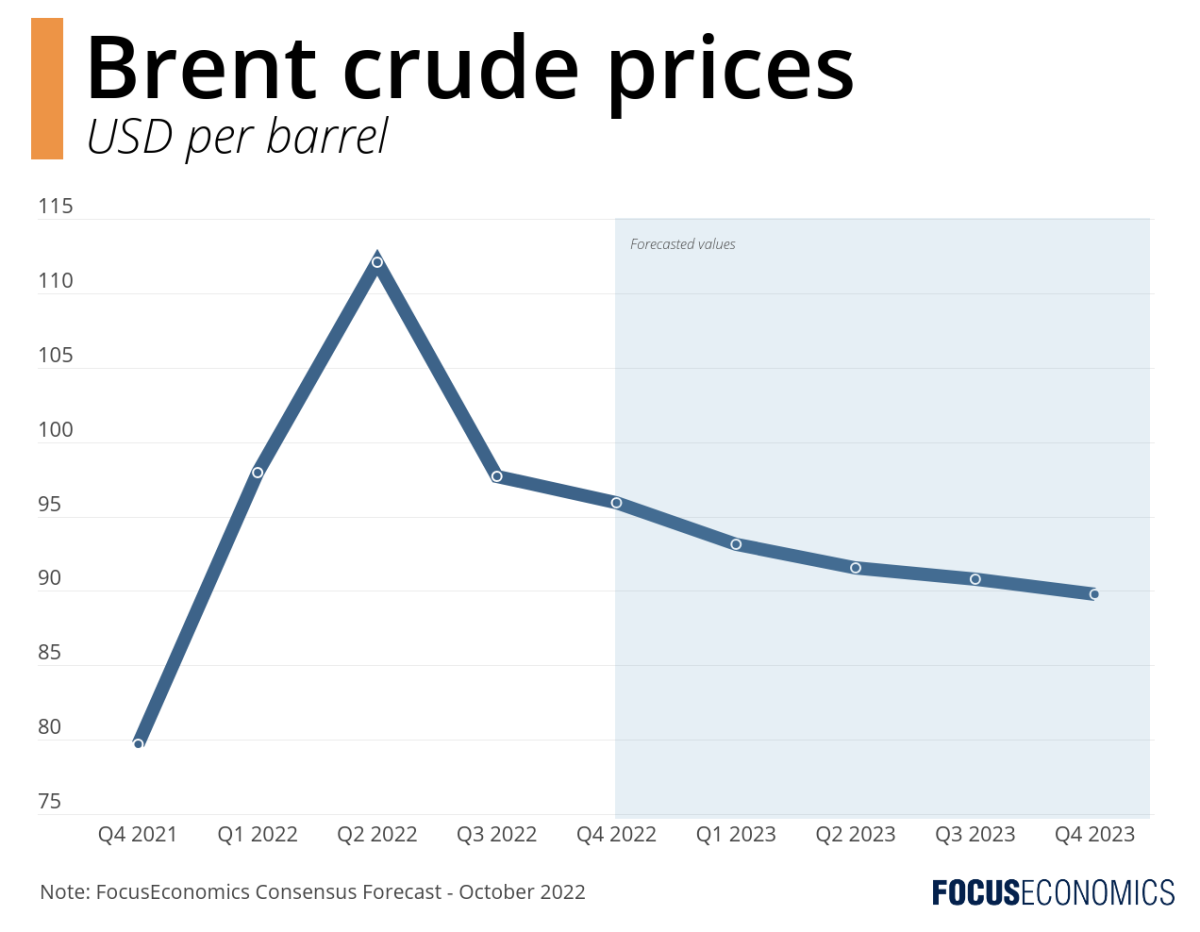

Nuestros expertos consideran que los precios se mantendrán estables en el cuarto trimestre de 2022, en 95,9 por barril. A continuación, se prevé que los precios bajen gradualmente el próximo año y alcancen una media de 89,8 por barril en el cuarto trimestre de 2023. Entre los principales riesgos para las perspectivas figuran la limitación de los precios del petróleo ruso por el G7, un posible repunte brusco de la producción de petróleo de Kazajstán al finalizar las obras de mantenimiento y reparación, y un acuerdo nuclear iraní. En cuanto al plan del G7, los Estados miembros prohibirán a las entidades bancarias, aseguradoras y navieras prestar servicios a las empresas rusas que vendan crudo a un precio superior al tope de precios aún por definir. Sin embargo, si el Kremlin se niega a jugar, grandes cantidades de crudo ruso podrían quedar fuera del mercado mundial, lo que elevaría los precios globales.

Informes de nuestra red de analistas:

Jenny Duan, de TD Economics, comentó las perspectivas tras el anuncio:

«El contexto macroeconómico mundial sigue debilitándose en un contexto de política monetaria cada vez más restrictiva. Para los mercados del petróleo, unos precios más altos a corto plazo podrían significar una mayor destrucción de la demanda en 2023. Mantenemos la opinión de que, a pesar de cualquier repunte a corto plazo, el potencial alcista de los precios de cara a 2023 es limitado».

Los analistas de Fitch Solutions comentaron los riesgos para las perspectivas ahora más alcistas:

«La ruptura [reciente] del Brent de su tendencia bajista de varios meses es una señal positiva para el grupo y, desde una perspectiva fundamental, hay razones para el optimismo. Sin embargo, la confianza en el mercado del petróleo sigue siendo frágil y, si los precios volvieran a caer por debajo de los 90 USD por barril tras un recorte tan importante, la credibilidad del grupo podría verse dañada. Cualquier pérdida de fe en el «put» de la OPEP+ sería extremadamente bajista para los precios y supone un riesgo a la baja para nuestra previsión actual de que el crudo Brent se sitúe en una media de 100 USD por barril el próximo año».