Panorama de la situación económica de Argentina bajo Milei

Desde que asumió el cargo en diciembre de 2023, Javier Milei ha iniciado una terapia de choque para remodelar la economía argentina. Milei heredó una situación poco envidiable, con una inflación superior al 100%, un déficit fiscal desorbitado y un PIB que ya estaba disminuyendo antes de que él asumiera el cargo. A continuación se presenta la evolución de la economía argentina durante el primer año de mandato de Javier Milei.

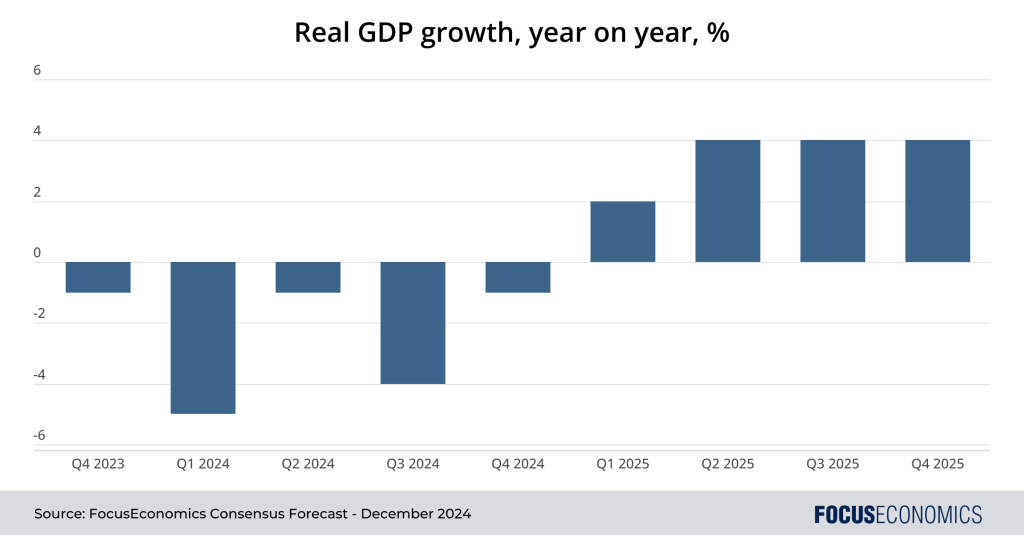

Crecimiento del PIB

El PIB argentino probablemente se contrajo en términos interanuales por sexto trimestre consecutivo en el tercer trimestre de 2024 debido a los duros recortes del gasto público. Sin embargo, la economía debería haber repuntado en términos intertrimestrales tras tres contracciones secuenciales consecutivas, saliendo así de la recesión, gracias a la mejora de los salarios reales, la mayor concesión de crédito y el impacto positivo de las reformas liberalizadoras aprobadas desde que Milei asumió el cargo.

Inflación

La inflación interanual disminuyó por sexto mes consecutivo en octubre. También en octubre, la inflación intermensual cayó al 2,7%, muy lejos del máximo del 25,5% alcanzado en diciembre de 2023. El descenso de la inflación ha ido de la mano de una recuperación de los salarios reales, lo que es un buen augurio para el gasto de los consumidores.

Saldo fiscal

El Gobierno ha registrado un superávit fiscal todos los meses de este año, excepto en julio, que fue deficitario debido a los intereses de la deuda y al pago de primas salariales. Esto supone una brusca ruptura con los déficits registrados bajo la administración anterior, un déficit que creció especialmente en 2023 debido a los regalos fiscales previos a las elecciones.

Tipos de interés

El Banco Central ha reducido su principal tipo de interés en 98,0 puntos porcentuales desde que Milei asumió el cargo, aunque el 35,00% sigue siendo uno de los más altos del mundo. Los tipos de interés más bajos han ayudado a impulsar el crédito a la economía; el crédito al sector privado se triplicó con creces en términos anuales en septiembre.

Tipos de cambio

El gobierno de Milei ha permitido que la moneda oficial se deprecie en torno a un 2% mensual frente al dólar estadounidense, tras una gran devaluación puntual el pasado diciembre. Dado que la inflación ha sido superior al 2% durante su mandato, la moneda se ha fortalecido en términos reales, ya que se pueden comprar menos productos argentinos por la misma cantidad de dólares estadounidenses que antes. Mientras tanto, la brecha entre el tipo oficial y el tipo paralelo principal se ha reducido drásticamente hasta poco más del 10% a finales de noviembre. Dicho esto, resolver la bizantina red de diferentes tipos de cambio y restricciones sigue siendo una tarea pendiente para la administración.

Principales políticas económicas aplicadas por Javier Milei

A pesar de que el partido de Milei, La Libertad Avanza, tiene muy poca representación parlamentaria, el Presidente ha conseguido aprobar una serie de reformas durante su primer año de mandato, principalmente a través de dos proyectos de ley clave: La «Ley de Bases», y un anterior «Decreto de Necesidad y Urgencia». A continuación se ofrece un resumen de las medidas aprobadas:

Desregulación y liberalización del mercado

Las autoridades han flexibilizado las leyes de arrendamiento para impulsar la oferta de viviendas de alquiler, y han modificado las normas laborales a favor de los empresarios para hacer menos rígido el mercado de trabajo. Por otra parte, las autoridades han sentado las bases para la privatización de varias empresas estatales, entre ellas la aerolínea de bandera nacional, Aerolíneas Argentinas.

Reformas fiscales y cambios en la política fiscal

El Gobierno ha puesto en marcha un nuevo régimen de incentivos a la inversión (RIGI). Incluye ventajas fiscales y jurídicas para las empresas que realicen grandes inversiones en sectores económicos estratégicos como la energía, las materias primas y la tecnología. Además, el Gobierno ha eliminado un impuesto clave a la importación, ha recortado drásticamente el gasto público y ha anunciado una amnistía fiscal que, al parecer, había recaudado 18.000 millones de dólares a finales de octubre.

Ajustes de la política monetaria

El cambio de política más notable del Banco Central, además de reducir su tipo de interés en 98,0 puntos porcentuales, ha sido poner fin bruscamente a la financiación monetaria del déficit fiscal, que era una práctica habitual bajo la administración anterior. Esto ha contribuido a reducir a su vez la oferta monetaria y la inflación.

Impacto de las políticas de Milei en la pobreza y la desigualdad

Aunque las políticas de Milei han tenido éxito en algunos sentidos -por ejemplo, han contribuido a frenar la inflación e impulsar el crédito-, también han tenido su lado oscuro. La tasa de pobreza ha aumentado hasta el 53% desde el 42% del segundo semestre de 2023, y la desigualdad se ha disparado: los salarios de los asalariados han crecido mucho más rápido que los del sector informal en lo que va de año. Hasta ahora, el índice de aprobación del Presidente se ha mantenido bien a pesar de estos desafíos, pero eso podría no durar si las condiciones económicas no mejoran sustancialmente pronto.

Apoyo de las instituciones financieras internacionales

Argentina tiene un programa financiero en vigor con el Fondo Monetario Internacional (FMI); el Fondo ha desembolsado hasta ahora más de 40.000 millones de dólares en el marco de este acuerdo, de los cuales más de 5.000 millones se han desembolsado en lo que va de año gracias al compromiso de Milei con la disciplina fiscal y las reformas estructurales. El Gobierno está negociando un nuevo acuerdo con el FMI, con una nueva financiación clave para aumentar las reservas del banco central y levantar los controles de capital (conocidos localmente como «cepo»). La elección de Donald Trump como presidente de Estados Unidos es una noticia positiva en este sentido: La afinidad política de Trump con Milei podría acelerar las negociaciones de Argentina con el FMI y, en última instancia, conducir a un paquete de apoyo más generoso de lo que habría sido el caso bajo una administración demócrata.

Perspectivas a largo plazo de la economía argentina

Tras contraerse por segundo año consecutivo en 2024, nuestro consenso es que la economía se recupere en 2025 y registre un crecimiento muy superior a la media latinoamericana. Los panelistas se han vuelto cada vez más optimistas sobre las perspectivas en los últimos meses a la luz del fuerte progreso de las reformas y una inflación menor de lo esperado; nuestro Consenso para el crecimiento del PIB en 2025 se ha incrementado en 0,5 puntos porcentuales desde mediados de este año.

Tanto el sector industrial como el de servicios deberían repuntar en 2025 a medida que la inflación argentina siga disminuyendo, el crédito se mantenga robusto y mejore el entorno empresarial. Dicho esto, el crecimiento agrícola se ralentizará tras una excelente cosecha en 2024, gracias a la mejora de las condiciones meteorológicas. Por otra parte, la inversión se verá limitada en el futuro por la falta de claridad en relación con el levantamiento de los controles de capital y la forma del futuro régimen monetario. Es probable que los controles de capital se mantengan hasta después de las elecciones de mitad de mandato de 2025, ya que Milei pretende evitar provocar cualquier tipo de inestabilidad económica que pudiera perjudicar las posibilidades de su partido.

Más allá de 2025, el ritmo de expansión económica de Argentina debería moderarse, pero se mantendrá por encima de la media regional. El país es inmensamente prometedor desde el punto de vista económico: posee una de las mayores reservas de litio y gas del mundo y un enorme potencial de energías renovables. Si continúa por la senda de sobriedad fiscal y liberalización económica trazada por la actual administración, el nivel de vida podría mejorar sustancialmente en el futuro. Dicho esto, abundan los riesgos. El principal de ellos es la perspectiva de un final desordenado del actual régimen de tipo de cambio gestionado que provoque un colapso de la moneda. Además, la oposición de grupos políticos y sociales se intensificará si la economía no repunta y podría poner a prueba la sostenibilidad de las reformas económicas de Milei. El clima extremo también es un problema: Por ejemplo, la producción agrícola se desplomó un 24% en 2023 debido a la sequía. Y, por último, si el movimiento peronista gana las elecciones generales de 2027, se prevé una vuelta al despilfarro fiscal y a la inflación. En resumen, a estas alturas, haría falta un inversor valiente para apostar por el futuro económico de Argentina.

Opinión de nuestros analistas

Los analistas de EIU comentaron la política fiscal:

«En un intento por mantener el gasto bajo control, el Gobierno anunció una nueva norma fiscal en su presupuesto para 2025; la norma establece que el superávit fiscal primario debe ser igual a los pagos de la deuda para alcanzar el equilibrio fiscal global. Si el equilibrio fiscal está en peligro, el Gobierno recortará el gasto discrecional. En consonancia con las opiniones libertarias de la administración Milei, el Gobierno afirma que no utilizará la política fiscal como herramienta anticíclica. Esperamos que el Gobierno mantenga un equilibrio fiscal global en 2025, debido a la restricción del gasto, pero también como reflejo de una mayor recaudación de ingresos en medio de una firme recuperación económica. Esperamos que la política fiscal austera y el crecimiento del PIB nominal reduzcan la ratio deuda pública/PIB del 80,4% del PIB en 2024 al 62,9% del PIB en 2029.»

En cuanto a la inflación, los analistas de Itaú Unibanco dijeron:

«Esperamos una menor inflación en 2024 y 2025. Ahora prevemos una tasa de inflación para 2024 del 120% a finales de año, por debajo del 125% de nuestro escenario anterior. Para 2025, prevemos una inflación del 35%, frente al 45% de nuestro escenario anterior. En nuestra opinión, la estrategia del Gobierno de obtener financiación en dólares para cubrir los vencimientos de deuda en 2025 le permitirá mantener la política de tipo de cambio deslizante el próximo año con el objetivo de acelerar el proceso de desinflación. Además, el menor riesgo país puede llevar al Gobierno a volver a los mercados internacionales el próximo año.»

En cuanto al tipo de cambio, Sergio Armella, de Goldman Sachs, declaró:

«El Presidente Milei declaró que si la inflación se mantiene estable durante dos meses más, la banda de depreciación del tipo de cambio se reducirá al 1% desde el 2% que se ha mantenido desde enero. En nuestra opinión, el reciente recorte de los tipos de interés al 35% por parte del Banco Central, unido a una desaceleración del ritmo de depreciación del tipo de cambio, sugiere que es probable que los controles de capital se mantengan durante algún tiempo más. En nuestra opinión, la moneda se ha movido hacia una sobrevaloración y se necesitará una política monetaria más estricta y un régimen cambiario más flexible en el futuro para anclar la economía.»