La Asociación de Naciones del Sudeste Asiático (ASEAN) realizó notables avances en la década anterior a la pandemia gracias a una demografía favorable, la mejora de las infraestructuras y las industrias manufactureras y el aumento de la inversión extranjera directa. Sin embargo, la pandemia de Covid-19 provocó interrupciones en la cadena de suministro y restricciones en los viajes que afectaron a la actividad industrial y turística de la región. En 2022-2023, el crecimiento del PIB de la ASEAN superó notablemente la media mundial, impulsado por amplios paquetes de estímulo, la recuperación gradual del turismo y los esfuerzos de las empresas multinacionales por diversificar las cadenas de suministro mundiales lejos de China. Para profundizar en las perspectivas de la ASEAN, descargue nuestro último informe económico especial sobre la región.

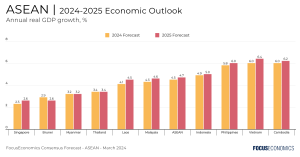

El PIB de la ASEAN se acelerará en 2024

El aumento de la afluencia de turistas, el enfriamiento de la inflación y la recuperación del sector electrónico mundial deberían impulsar el crecimiento del PIB de la ASEAN por encima de la tasa de 2023 en 2024. No obstante, los elevados tipos de interés, los esfuerzos de consolidación fiscal, el fenómeno meteorológico de El Niño y la moderación de la economía china mantendrán el crecimiento regional por debajo de la media de los 10 años anteriores a la pandemia.

Más allá de 2024, la ASEAN será la región de mayor crecimiento del mundo en la próxima década gracias a las entradas de IED, el desarrollo de infraestructuras, la demografía favorable y la expansión de los mercados de consumo en los principales socios comerciales, sobre todo China e India. Mientras tanto, los posibles retrocesos democráticos, el cambio climático y los fenómenos meteorológicos extremos, así como las tensiones geopolíticas entre China y Estados Unidos, plantearán riesgos para el crecimiento.

La inflación se enfriará en 2024

Nuestro Consenso prevé que la inflación regional se reduzca en 2024 con respecto a la media de 2023, debido al efecto retardado del anterior endurecimiento de la política monetaria, las menores presiones salariales y los subsidios y controles de precios en algunos países. No obstante, los repuntes de los precios mundiales del crudo, los conflictos geopolíticos y las perturbaciones del suministro de alimentos debidas al fenómeno meteorológico de El Niño y a las restricciones a la exportación ensombrecen las perspectivas de inflación. Debido a su posible impacto en el tipo de cambio del dólar, las decisiones de política monetaria de la Reserva Federal de EE.UU. son un factor clave a vigilar en 2024.

La consolidación fiscal seguirá siendo un reto este año

Tras años de generosos planes de estímulo en medio de la pandemia de Covid-19 y el fenómeno meteorológico de El Niño, los gobiernos de toda la región caminarán por la cuerda floja entre la mejora de las métricas fiscales y el apoyo a la actividad interna. Se prevé que en 2024 la mayoría de las economías regionales mantengan déficits fiscales por encima de sus medias de 10 años anteriores a la pandemia. La consolidación fiscal se llevará a cabo principalmente a través de impuestos más altos, mientras que el gasto en asistencia social y proyectos de infraestructura se mantendrá en general.

Opinión de nuestros analistas

En cuanto a los motores del crecimiento en 2024, el analista de ANZ Sanjay Mathur afirmó:

“El consumo de los hogares ha sido un motor clave del crecimiento en el periodo pospandémico en varias economías de la región. Diversos indicadores sugieren que ya ha pasado el punto de máxima fortaleza y que se avecina una trayectoria más suave. La ralentización del consumo de los hogares en un contexto de políticas fiscales generalmente más conservadoras y de estabilidad del gasto de capital privado aumentará la carga sobre las exportaciones para sostener el crecimiento global.”

Sobre el comercio regional este año, los analistas del United Overseas Bank comentaron:

“Esperamos que el comercio regional se recupere y mejore en 2024 gracias a los efectos de diversificación posteriores a la cadena de suministro que se hicieron más evidentes desde 2018 y en el ciclo alcista tecnológico mundial en curso. […] Una escalada de los conflictos geopolíticos podría amenazar la recuperación del comercio, ya que muchos países clave celebrarán elecciones presidenciales o generales [este] año. Otros riesgos a la baja para las perspectivas comerciales incluyen una escalada de las tensiones en Oriente Medio, unas condiciones financieras y monetarias más restrictivas durante un periodo prolongado, una recuperación aletargada en China en medio de los continuos problemas inmobiliarios, y un agravamiento del conflicto comercial entre EE.UU. y China que podría llevar a la economía mundial a una recesión”.

Sobre las perspectivas a largo plazo del PIB de la ASEAN, el analista de S&P Global Rajiv Biswas declaró:

“Las perspectivas de crecimiento a medio plazo para la región de la ASEAN siguen siendo muy positivas, respaldadas por la expansión sostenida del consumo privado en algunos de los mayores mercados de consumo del Sudeste Asiático. […] También se espera que el Sudeste Asiático se convierta en un destino cada vez más importante para las entradas de inversión extranjera directa, a medida que las multinacionales diversifiquen sus cadenas de suministro para beneficiarse de un número creciente de ventajas competitivas en la región de la ASEAN.”

Nuestro último análisis

En una encuesta reciente, 61 de nuestros analistas opinaron sobre las perspectivas del comercio mundial para 2024.

Las últimas previsiones económicas al alcance de su mano con actualizaciones diarias

Para explorar esta emocionante novedad, estaremos encantados de ofrecerle una demostración o prueba gratuita.