Durante gran parte de la década de 2010, la inflación en los países de la zona euro no alcanzó el objetivo del 2,0% fijado por el Banco Central Europeo, debido a una combinación de factores internos -principalmente la debilidad de la demanda- y externos, como el auge de la globalización y la caída de los precios del petróleo a partir de 2015. Todo esto cambió tras el final de la pandemia del virus Covid-19, cuando las cadenas de suministro mundiales se paralizaron y la demanda se recuperó rápidamente; la inflación lleva más de dos años por encima del objetivo del BCE. Pero, ¿qué depara el futuro para la inflación en los países de la zona euro?

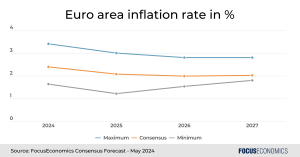

Se espera que la inflación en los países de la zona euro cumpla el objetivo

Nuestro Consenso prevé que la inflación de los países de la zona euro converja finalmente hacia el objetivo del 2,0% a mediados del próximo año, y que se mantenga aproximadamente estable a medio y largo plazo. Esto supondría un notable aumento respecto a la media del 1,4% de la década de 2010. Sin embargo, existe una gran discrepancia entre nuestros panelistas: Las previsiones medias de inflación para 2025 oscilan entre el 1,2% y el 3,0%, mientras que las de 2026 van del 1,5% al 2,8%, por ejemplo.

Múltiples factores impulsarán la presión sobre los precios

El abandono del gas ruso por parte de la UE en favor de las energías limpias elevará los costes para la industria y los consumidores, al igual que el creciente proteccionismo mundial y el deseo generalizado de los países de aumentar la seguridad de la cadena de suministro en detrimento de la eficiencia. Además, se prevé que el mercado laboral de la UE se mantenga tenso en los próximos años debido al envejecimiento de la población, y nuestros panelistas prevén un crecimiento salarial en torno a un 50% superior al de la década de 2010, lo que a su vez impulsará la inflación en los países de la zona del euro.

Abundan los riesgos al alza para la inflación

La escalada de las tensiones entre la UE y China es un riesgo clave para la inflación. El bloque podría imponer aranceles a las importaciones chinas de vehículos eléctricos a finales de este año, y recientemente ha iniciado investigaciones sobre otros aspectos de las relaciones comerciales entre China y la UE. Además, está la posible victoria de Donald Trump en las elecciones presidenciales estadounidenses de noviembre: ha amenazado con imponer aranceles a todas las importaciones, lo que podría llevar a Europa a tomar represalias elevando a su vez sus propias barreras comerciales. Y los conflictos en Oriente Medio y Ucrania podrían intensificarse, perturbando el transporte marítimo mundial, así como la producción petrolera y agrícola. Así pues, aunque la inflación de los países de la zona euro va a volver al objetivo, no se puede confiar en que se mantenga indefinidamente.

Opiniones de nuestros panelistas

Los analistas de la EIU comentaron las relaciones de Occidente con China:

“Si las relaciones de Occidente con China se agrian sustancialmente, las economías occidentales podrían aumentar los aranceles existentes sobre las importaciones chinas o acelerar las investigaciones pendientes sobre cargos antidumping y subvenciones estatales, alimentando aún más la inflación. China tomaría represalias, posiblemente bloqueando las exportaciones de materias primas fundamentales para la transición ecológica, como las tierras raras, lo que encarecería los esfuerzos de descarbonización de los mercados desarrollados.”

En cuanto al crecimiento de los salarios en Europa, el economista jefe de Berenberg, Holger Schmieding, afirmó:

“Las empresas recuperarán poder de fijación de precios en 2025. A largo plazo, el crecimiento persistentemente elevado de los salarios seguirá presionando al alza los precios de los servicios intensivos en mano de obra. Como los costes de la protección del clima también tendrán su impacto, esperamos que la inflación en Europa vuelva a subir hasta el 2,5% a lo largo de 2025”.