En las últimas semanas, los casos de Covid-19 en China se han disparado hasta alcanzar máximos históricos, y las restricciones por pandemia han llegado a afectar a cerca del 25% del PIB del país a finales de noviembre, según los analistas de Nomura, por encima del anterior máximo del 21% alcanzado en abril, cuando Shangai estuvo bajo bloqueo. El endurecimiento de las medidas locales contra la pandemia va en contra de la directiva de 20 puntos del gobierno central de mediados de noviembre, que apuntaba a una relajación de las restricciones. Los últimos acontecimientos han afectado a la economía: Los datos de las encuestas sugieren que la actividad económica en los sectores manufacturero y de servicios disminuyó en noviembre al ritmo más rápido desde abril/mayo.

Sin embargo, al espolear los peores disturbios civiles en décadas, los cierres pueden haber propiciado irónicamente el fin de la política gubernamental de tolerancia cero con Covid-19; a finales de noviembre varias ciudades levantaron bruscamente las restricciones, y el viceprimer ministro del país declaró que la pandemia estaba entrando en una «nueva situación» caracterizada por una enfermedad menos grave. Reuters informó de que en los próximos días se anunciará una nueva relajación de los protocolos de pandemia. El cálculo del gobierno podría estar cambiando ahora hacia la opinión de que los daños económicos y de reputación derivados de mantener la postura de tolerancia cero son mayores que las consecuencias del inevitable aumento de muertes que conllevará el paso a convivir con el virus.

Por ahora, todas las miradas estarán puestas en si las incipientes medidas de apertura se hacen más amplias en los próximos meses. Sin duda, esto ayudaría a la economía a medio plazo, pero la producción a corto plazo aún podría verse perturbada a medida que el virus se propague entre la población, lo que provocaría cautela entre los consumidores, absentismo laboral y una saturación del sistema sanitario. La combinación del uso de vacunas autóctonas menos potentes, una baja tasa de vacunación entre los ancianos y un escaso número de unidades de cuidados intensivos presagia una elevada tasa de mortalidad por un rápido levantamiento de las restricciones Covid-19.

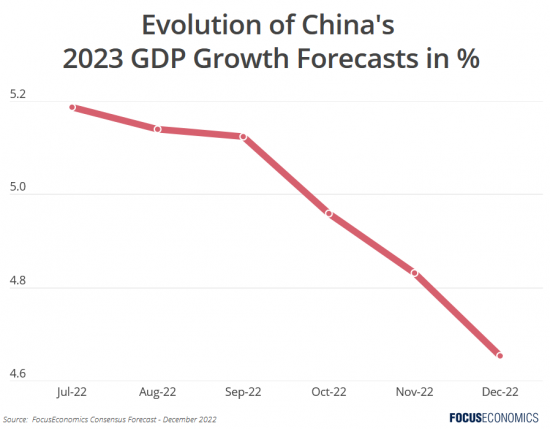

En los últimos meses, nuestros analistas han rebajado considerablemente las previsiones de crecimiento del PIB chino. Tras una expansión prevista del 3,2% este año, el Consenso prevé que la producción aumente un 4,7% en 2023, lo que supondría una de las tasas más bajas en décadas. Las previsiones futuras dependen de la duración y el alcance de las restricciones de Covid-19 impuestas por el Gobierno.

Informes de nuestra red de analistas:

En cuanto a las perspectivas, los analistas de Nomura afirman:

«Creemos que el discurso de Sun, sumado a la notable relajación de las medidas de control de Covid ayer en Guangzhou, envía otra clara señal de que la política de Covid cero llegará a su fin en los próximos meses. Estos dos acontecimientos apuntan quizás al principio del fin del Covid cero. No obstante, advertimos de que el camino hacia «vivir con Covid» puede seguir siendo lento, costoso y lleno de baches. El Covid puede ser más infeccioso en invierno, cambiar la narrativa lleva tiempo y puede ser inevitable que se produzca una oleada de infecciones e interrupciones. La probabilidad de nuestro escenario positivo (aumento de casos ahora + reapertura más rápida antes de marzo de 2023) ha aumentado ligeramente.»

En cuanto a la estrategia Covid-19 del gobierno, los analistas de la EIU dijeron:

«La política china de covid cero plantea ahora retos no sólo al sistema sanitario y a la economía, sino también a la gobernanza y a las perspectivas fiscales a nivel popular. Por tanto, esperamos que el gobierno central priorice con más fuerza los recursos médicos para los grupos vulnerables y los casos graves, en lugar de poner en cuarentena los casos leves y asintomáticos». Los cambios políticos clave podrían revelarse en una próxima reunión del Politburó o en la Conferencia Central de Trabajo Económico de diciembre, pero un cambio significativo podría no materializarse hasta 2023 y la coordinación local para una reapertura unificada llevará más tiempo.»

Descargo de responsabilidad: Las opiniones expresadas en este artículo son las de los autores y no reflejan necesariamente la opinión de FocusEconomics S.L.U. Las opiniones, previsiones o estimaciones se refieren a la fecha de la publicación y están sujetas a cambios sin previo aviso. Este informe puede proporcionar direcciones o contener hipervínculos a otros sitios web de Internet. FocusEconomics S.L.U. no se hace responsable de los contenidos de los sitios web de terceros.