En medio de las mayores huelgas desde 1995, examinamos si la reforma de las pensiones del presidente francés Macron es inevitable.

Desde que el Gobierno francés desveló su plan para aumentar la edad de jubilación de 62 a 64 años a principios de enero, han estallado las huelgas. 1,3 millones de personas participaron en la última manifestación del 31 de enero, la mayor desde 1995.

Las huelgas podrían obligar al gobierno a modificar o incluso abandonar sus reformas. Según el gobierno, urge reformar el sistema de pensiones para garantizar la sostenibilidad a largo plazo del gasto en pensiones a medida que disminuye la proporción de trabajadores en activo con respecto a los jubilados.

La reforma consiste ante todo en colmar el déficit anual entre las cotizaciones y el gasto en pensiones. Tras registrar un superávit en 2021 y 2022, se prevé que el sistema de pensiones entre en déficit a partir de 2023. Ese déficit alcanzará los 13.500 millones de euros en 2030, según el COR, organismo público francés encargado de supervisar el sistema de pensiones. Así, entre 2023 y 2030, el déficit acumulado de las pensiones alcanzaría entre 60.000 y 80.000 millones de euros. Como respuesta, la reforma del Gobierno ofrecería 18.000 millones de euros anuales de espacio fiscal de aquí a 2030.

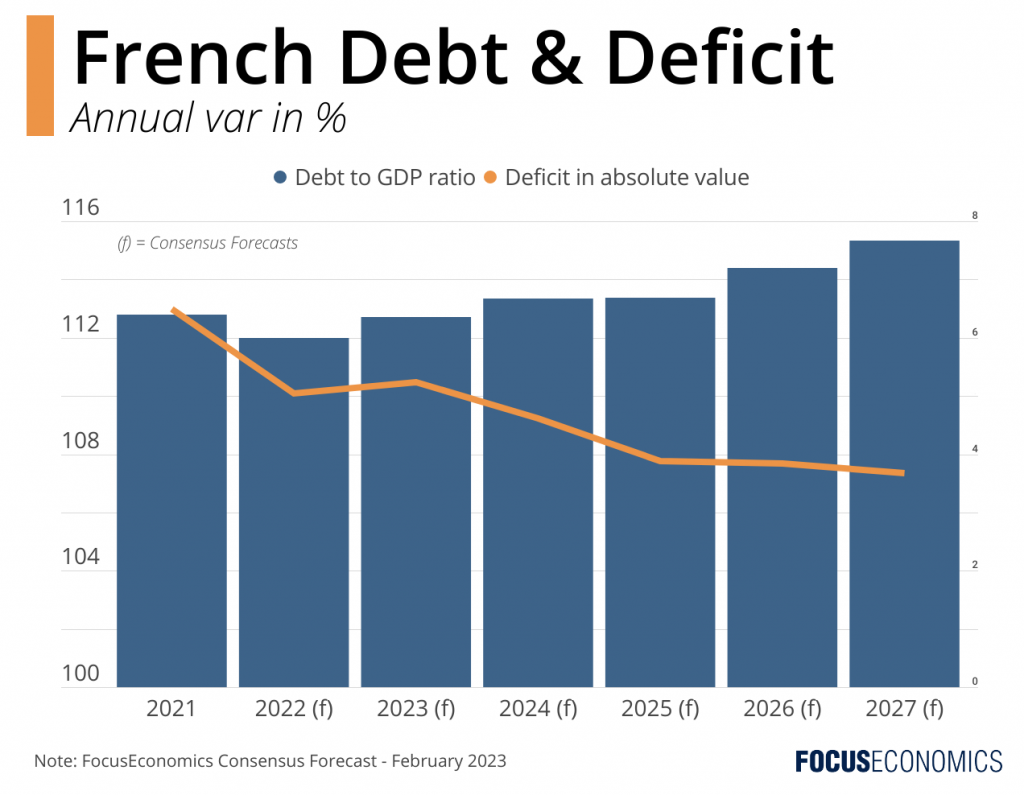

Sin embargo, nuestras Previsiones de Consenso arrojan dudas sobre la necesidad de la reforma. Durante varios meses antes de que se anunciara la reforma, el Consenso de nuestro panel de analistas era que el déficit fiscal francés disminuiría gradualmente y que el ratio deuda/PIB oscilaría entre el 112% y el 115% a lo largo de nuestro horizonte de previsión hasta 2027.

Los detractores argumentan que la elección de cubrir el déficit es una decisión política más que vital; Macron espera seguir siendo visto como un reformista en su segundo mandato. Este argumento se ve respaldado en parte por nuestras previsiones, que han sugerido sistemáticamente en los últimos meses que el déficit fiscal y el ratio deuda/PIB no se descontrolarán en los próximos años. Además, los entre 7.000 y 8.000 millones de euros de costes de refinanciación del déficit de las pensiones de aquí a 2030 parecen insignificantes en comparación con los 165.000 millones de euros de deuda emitidos en menos de dos años para responder a Covid-19 y los 100.000 millones de euros en medidas de mitigación de los costes energéticos gastados desde el estallido de la guerra entre Rusia y Ucrania.

Opiniones de nuestra red de analistas

Thomas Gillet, director asociado de Scope Ratings, comentó:

“La subida de los tipos de interés y el endurecimiento previsto de la política monetaria del BCE son motores más importantes del gasto público en Francia (AA/Estable) en los próximos años que el déficit de las pensiones. […] La deuda pública en relación con el PIB aumentaría probablemente entre 2,5 y 3,0 puntos porcentuales de aquí a 2030, en caso de que la Asamblea Nacional francesa no apruebe la reforma o de que el Gobierno la retire ante la oposición de los sindicatos.”

Descargo de responsabilidad: Los puntos de vista y opiniones expresados en este artículo son los de los autores y no reflejan necesariamente la opinión de FocusEconomics S.L.U. Los puntos de vista, previsiones o estimaciones se refieren a la fecha de la publicación y están sujetos a cambios sin previo aviso. Este informe puede proporcionar direcciones o contener hipervínculos a otros sitios web de Internet. FocusEconomics S.L.U. no se hace responsable de los contenidos de los sitios web de terceros.

Fecha: 3 de febrero de 2023