Las actualizaciones diarias de nuestras previsiones de consenso han cambiado desde que Trump fue reelegido presidente el 5 de noviembre, y nuestro panel de economistas ya ha modificado sus previsiones sobre el dólar, la inflación estadounidense y las decisiones de la Reserva Federal. El resto de la economía mundial no ha sido inmune, con las perspectivas de aquellas economías entrelazadas con Estados Unidos particularmente susceptibles.

Trump aún no ha tomado el poder. Los panelistas a los que encuestamos como parte de las actualizaciones diarias de nuestro Consensus Forecast suelen insistir en que sus previsiones cambiarán en los próximos meses a medida que se cristalice la agenda política de Trump. No tienen una bola de cristal. Pero sus nuevas predicciones serán de gran interés para las empresas, los consumidores y los inversores, que no pueden permitirse esperar hasta el 20 de enero de 2029 -la fecha en que finalizará el segundo mandato de Trump- para conocer el impacto económico del presidente electo.

La economía estadounidense

Desde el 5 de noviembre, nuestros panelistas han elevado sus previsiones para la inflación estadounidense y el tipo de interés oficial de la Reserva Federal en 2025, debido al probable impacto inflacionista de las políticas fiscales, arancelarias y de inmigración de Trump.

Los analistas de Nomura comentaron:

«La victoria de Donald Trump y [una] cierta barrida roja cambian significativamente nuestras perspectivas macro. Ahora vemos un repunte de la inflación estadounidense en 2025, impulsado por los impuestos generalizados que esperamos que Estados Unidos imponga en el primer semestre de 2025. Por lo tanto, ahora esperamos que la Fed recorte una vez más en 2024 y solo una vez en 2025 al todavía restrictivo 4,125%».

Según los analistas de Fitch Solutions:

«La victoria de Trump nos llevó a introducir varios cambios en nuestras previsiones macroeconómicas para EE. UU. La resistencia de la economía estadounidense en 2025 (crecimiento previsto del 1,9 %), combinada con la posibilidad de una mayor inflación a través de los impuestos y un déficit fiscal más amplio (en torno al 7,0 % del PIB), probablemente hará que la Fed adopte un enfoque más cauteloso con respecto a los recortes de los tipos de interés. Ahora prevemos que la Fed recorte los tipos de interés en 125 pb acumulativos hasta el 3,50% a finales de 2025 (anteriormente: 3,00%).»

La economía mundial

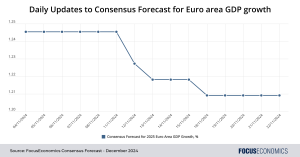

Como resultado de los probables impuestos bajo Trump, nuestros panelistas han recortado sus previsiones de crecimiento económico para 2025 para China, Europa y otros países con estrechos vínculos comerciales con Estados Unidos.

Según los analistas de Goldman Sachs:

«Hemos recortado nuestra previsión del PIB de la zona del euro hasta un 0,8% por debajo del consenso, lo que refleja los continuos vientos en contra estructurales y el impacto de la incertidumbre de la política comercial. También hemos recortado nuestra previsión del PIB de China para 2025 al 4,5%, debido al aumento de los impuestos en EE.UU., que sólo se compensa parcialmente con unas políticas macroeconómicas más flexibles. Los riesgos tanto en Europa como en China son a la baja si los impuestos aumentan más allá de nuestra línea de base.»

Según los analistas de S&P Global:

«Si bien los países del ASS pueden disfrutar de algunos beneficios [de una presidencia de Trump] -como la reorientación china de las exportaciones dirigidas inicialmente al mercado estadounidense- y de mayores esfuerzos por parte de los países BRICS para ampliar su huella comercial y de inversión, es probable que el impacto general de la política arancelaria estadounidense prevista resulte adverso para el probable crecimiento del ASS. Rebajamos nuestras previsiones para 2025- 29 en 0,2 puntos porcentuales».

Tipos de cambio

Como esperan que los tipos de interés estadounidenses sean más altos de lo previsto, nuestros panelistas prevén ahora que el euro, la libra esterlina y el yen -junto con las divisas de los mercados emergentes- sean más débiles en 2025 de lo estimado anteriormente. Esto podría obligar a los bancos centrales con esas divisas a recortar los tipos de interés más lentamente, al igual que la Reserva Federal.

Los analistas de EIU dijeron:

«Esperamos que un dólar fuerte persista en la segunda administración del Sr. Trump. Esto supone un reto político inmediato para Trump, que desde hace tiempo prefiere un dólar más débil para apoyar las exportaciones. Los factores estructurales -los diferenciales de tipos de interés y la balanza por cuenta corriente- seguirán apoyando la fortaleza del dólar.»

Shani Smit-Lengton, de Oxford Economics, comentó las perspectivas de la divisa keniana:

«Nuestras previsiones a corto plazo [para Kenia] se han mantenido prácticamente sin cambios tras la victoria de Trump. Sin embargo, hemos revisado nuestras proyecciones de tipo de cambio a medio y largo plazo para reflejar un dólar estadounidense más fuerte. Además, nuestro equipo estadounidense ha actualizado sus predicciones a medio y largo plazo para los rendimientos de los bonos a 10 años, lo que ha dado lugar a ajustes en nuestras previsiones de tipos de interés locales. A la luz de la creciente incertidumbre política mundial, también hemos rebajado nuestras previsiones de inversión futura.»

Nuestro último análisis

- La economía chilena repuntó en el tercer trimestre gracias a la recuperación del gasto público y privado.

- La economía japonesa se desaceleró menos de lo previsto en el tercer trimestre.