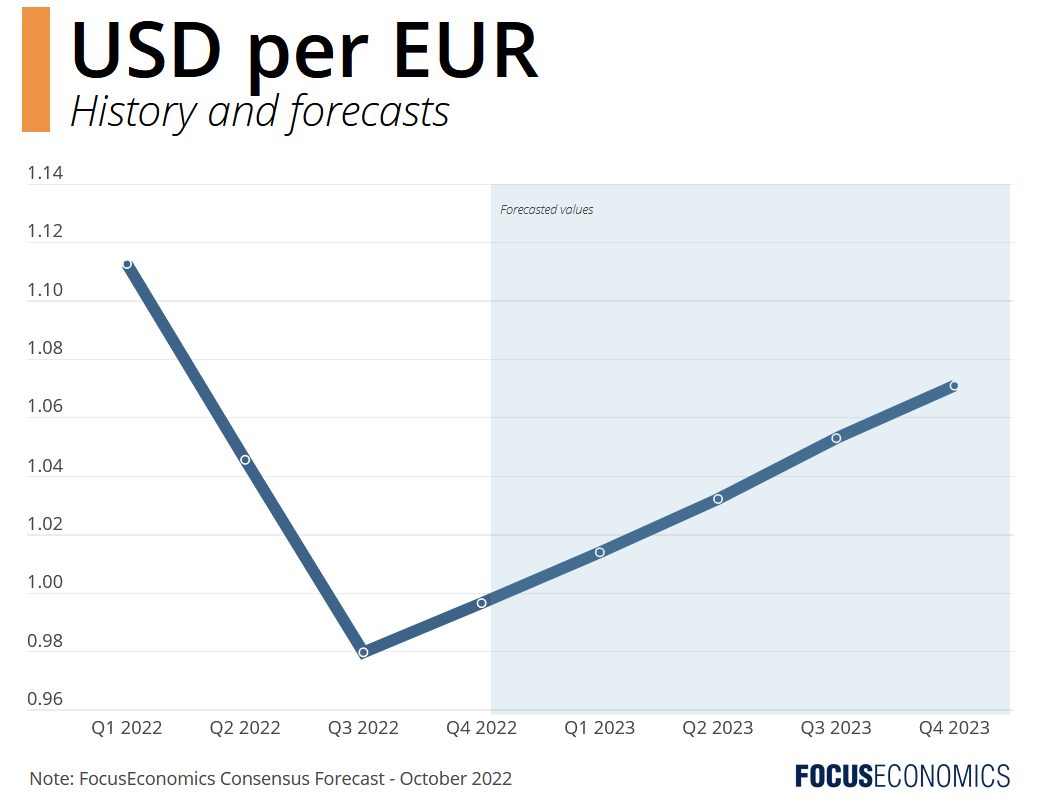

Este año, el dólar estadounidense se ha apreciado un 15% frente al euro. Actualmente, las dos divisas cotizan cerca de la paridad por primera vez desde principios de la década de 2000. El ciclo de endurecimiento relativamente más agresivo de la Reserva Federal, la demanda de dólares como refugio seguro y la preocupación por la economía europea debido a la escasez de energía han sido factores clave.

Nuestros analistas prevén que el tercer trimestre de 2022 marque el punto álgido de la fortaleza del dólar. De cara al futuro, prevén que el euro recupere parte del terreno perdido, a medida que el Banco Central Europeo intensifique sus subidas de tipos de interés y el bloque diversifique sus fuentes de energía alejándose del gas ruso. Dicho esto, los riesgos para estas previsiones son probablemente a la baja (lo que implica un euro más débil de lo previsto actualmente). El 6 de octubre, la UE aprobó un octavo paquete de sanciones contra Rusia, lo que podría desencadenar represalias rusas y lastrar aún más la actividad económica. La guerra en Ucrania podría intensificarse y extenderse a los países vecinos. Además, como consecuencia de la crisis energética, se prevé que la inflación europea supere a la estadounidense durante el próximo año, lo que podría lastrar la divisa.

Incluso al final de nuestro horizonte de previsión en 2026, el euro sólo se recuperará hasta 1,16 USD por EUR, por debajo de la media de 1,21 observada durante la década de 2010, y mucho más débil que las tasas de más de 1,50 USD por EUR alcanzadas a finales de la década de 2000. Unos tipos de interés a largo plazo relativamente más altos y unas mejores perspectivas económicas favorecerán al dólar. Puede que el euro ya haya soportado el periodo de máximo dolor. Pero no es probable que vuelva a los días embriagadores del pasado.

Informes de nuestra red de analistas:

En cuanto a las perspectivas del euro a corto plazo, los analistas de UniCredit afirman:

«Un retorno a la paridad y por encima de ella sigue siendo una historia para 2023, en nuestra opinión. La reorientación de la estrategia de la Reserva Federal para centrarse en el crecimiento económico de EE.UU. en lugar de en la inflación y, por tanto, el inicio de un ciclo de relajación en el 4T23, como seguimos esperando, sigue siendo el principal desencadenante de un cambio definitivo en el sentimiento del mercado frente al USD, mucho más que una intervención unilateral o coordinada. Como esperamos que el BCE también ponga fin al endurecimiento en el 1T23 (y en un 2,25% previsto, nuestro nuevo máximo), el potencial alcista por encima de la paridad para el EUR-USD probablemente seguirá siendo limitado y confinado a la zona de 1,05».

En cuanto a las perspectivas a más largo plazo, la EIU afirmó:

«Desde mediados de 2021, el dólar estadounidense se ha apreciado con fuerza frente a una cesta de divisas importantes […]. Sin embargo, empezará a depreciarse gradualmente frente al euro en 202326 a medida que retroceda la demanda de refugio, se estabilicen algo las perspectivas económicas de Europa y se reduzca el diferencial de tipos de interés con el Banco Central Europeo».